Más szemszögből

Franciaország nagyobbik részében és Németország túlnyomó többségében még így néznek ki a búzák, mint ezen a friss képen.

Read More

Franciaország nagyobbik részében és Németország túlnyomó többségében még így néznek ki a búzák, mint ezen a friss képen.

Read More

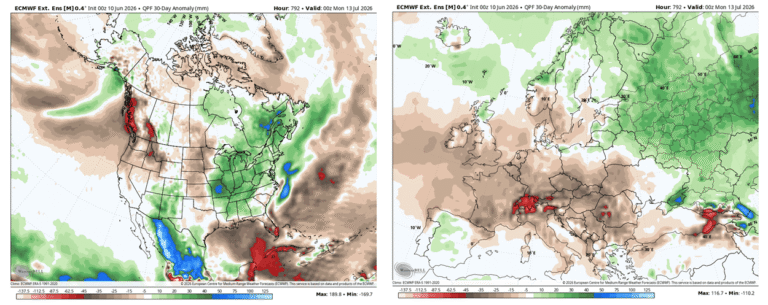

Érkezik hamarosan a nyári forróság, ami már nem tud ugyan érdemi kiesést okozni a búzákban, de gyorsan kiüresíti a kukoricák alatti nedvességtartalékot.

Read More

A nem túl meleg időjárás óriási segítség az kalászosoknak, hogy „ne szoruljanak meg a szemek” és a korábbi és a most érkező csapadék javítja az ezermag tömeget.

Read More

Országosan várható csapadékról szólnak az előrejelzések, lehűlés is lesz, várhatóan, ha nem is sporadikus lesz a csapadékeloszlás, de heterogén lesz.

Read More

Valahol a napraforgó még csak így néz ki a fekete-tengeri régióban. Heterogén módon érkezett a csapadék Európa szerte, ahogyan Magyarországra is.

Read More