Új alapokon nyugvó döntéstámogató rendszerünk – megújult honlap és teljesen új mobilalkalmazás – működésének megkezdésével 2026. április 15-e után elemzéseink is már csak kötelezettséget nem jelentő regisztrációval lesznek elérhetőek. Április 15-éig ún. béta tesztüzem zajlik.

Argentina’s near record sunflowerseed crop is expected to help replenish global supplies, both via exports of sunflowerseed meal and oil and exports of sunflowerseed to Black Sea crushers. While Argentina produces only around one tenth of the world’s sunflowerseed, the timing of their harvest and recent production growth are meaningful. Argentina’s southern hemisphere harvest starting in February falls later than major Black Sea producers harvesting in September, providing a counter-seasonal boost to global supplies that can be impactful in years of lower production. Argentina sunflowerseed production is forecast at 7.0 million tons in marketing year 2025/26 (March 2026 – February 2027), up 25 percent year over year, driven by area growth.

Global sunflowerseed production grew in 2025/26 from the previous year’s 5-year low. Despite another year of poor yields for major Black Sea producers, gains were driven by area growth in Argentina, Kazakhstan, Russia, and the United States. However, low production in Ukraine, the European Union, and Turkey contributed to a less-than-adequate recovery in supplies amid strong demand globally. Consequently, sunflower oil export prices have continued to climb, averaging nearly $1,300/ton FOB from September 2025 – March 2026 compared to $1,100/ton during the same period last year.

Az argentin napraforgó termés – amely szinte rekordszintűnek ígérkezik – várhatóan hozzájárul a globális készletek javulásához, mind a napraforgó dara és napraforgó olaj, mind pedig a napraforgó Fekete-tengeri feldolgozóknak történő exportján keresztül. Bár Argentína a világ napraforgó termelésének csupán körülbelül egytizedét adja, a betakarítás időzítése és a termelés közelmúltbeli növekedése igen fontos lett. Az argentin déli féltekén februárban kezdődő betakarítás későbbi időpontban zajlik, mint a főbb fekete-tengeri termelők szeptemberi betakarítása, ami a globális készletek számára szezonon kívüli fellendülést jelent, ami alacsonyabb termelésű években jelentős hatással lehet. Az argentin napraforgó termelés a 2025/26-os gazdasági évben (2026. március – 2027. február) várhatóan 7,0 millió tonna lesz, ami a termőterület növekedésének köszönhetően 25 százalékos növekedést jelent az előző évhez képest.

A globális napraforgó termelés 2025/26-ban nőtt az előző évi ötéves mélypontról. Annak ellenére, hogy a főbb fekete-tengeri termelőknél ismét gyenge terméshozamok voltak, a növekedést az argentin, kazahsztáni, oroszországi és amerikai termőterületek bővülése hajtotta. Azonban az alacsony termelés Ukrajnában, az Európai Unióban és Törökországban hozzájárult ahhoz, hogy a globális erős kereslet mellett a kínálat nem tudott megfelelően helyreállni. Ennek következtében a napraforgóolaj exportárai tovább emelkedtek, 2025 szeptemberétől 2026 márciusáig átlagosan közel 1300 USD/tonna FOB áron, szemben az előző év azonos időszakának 1100 USD/tonna árával.

Elemzés:

A két fenti bekezdés a múltheti, április havi USDA ugyanazon jelentéséből való, noha kicsit más megközelítést hordoznak.

Argentína tényleg jelentős napraforgó termelő, de még jó években is csak 6-7 millió tonna körül van csak az éves termés. Az ország déli, szárazabb területein termelik, ahol a szója és a kukorica már nem rentábilis, de még északabbra azoktól a területektől, ahol már extenzív szarvasmarha tartás az uralkodó.

Felvetődik a kérdés, hogy ez az extra napraforgó olaj kínálat, amit már el kezdett a piacra kerülni van-e relevanciája közép- és hosszabb távon?

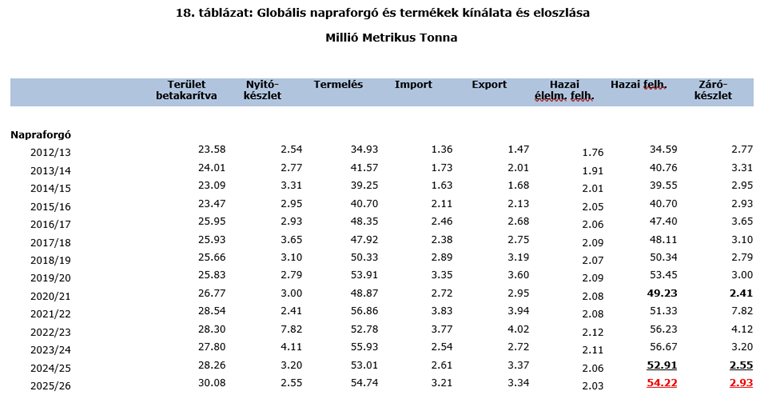

Ugyan az egyes piaci helyzetek egyediek minden évben, ám mégis visszhangzanak, azaz van hasonló helyzetek, amikre több, mint hajaz az adott év. Ha alaposabban szemügyre vesszük az USDA-t és elmerülünk a részletekben, akkor a 18. táblázatban láthatjuk, hogy az értékesítési év végére várható globális napraforgó várható zárókészletek továbbra is alacsonyak mind abszolút értékben, mind a felhasználáshoz viszonyítva (stock-to-use ratio), az előző évekhez képest. Egy árnyalattal javult a helyzet az előző évhez képest, továbbá még előttünk áll a tavasz és nyár és ezeket a számokat az USDA módszertana termelési oldalról átlagos időjárási körülményekkel számolja, de még mindig alacsonynak minősül:

Ha ez a készletszint marad, akkor is marad az átlagosan magas árszínvonal, de egy kicsit lejjebb kerülhet, mint az előző évben. A volatilitás, az árkilengések mérsékeltek lesznek, de ha

1.) keresleti oldalon emelkedés történik és

2.) ezzel egy időben akár minimális kiesés lesz a globális termelésben

akkor az árszínvonal emelkedni fog és a mostani körüli szintre tér vissza.

Viszont, ez vica-versa is érvényes, azaz

1.) a keresleti oldalon némi csökkenés lesz

2.) és ezzel egy időben akár minimális többlet lesz a termelésben,

akkor az átlagos árszínvonal csökkenni fog, de még mindig magas szinten fog maradni.

Ha vegyes kép lesz, a fentebbi variációkból, akkor (nő a kereslet, de jó termés lesz és vica-versa), akkor technikai mozgás, némi változékonyság mellett marad az az árszínvonal, ami ki fog alakulni.

Argentína szerepe ott van, hogy mostanában jelent meg az az időszakos többlet a világpiacon, jobbára az EU-s piacot célozva, versenyt hozva az Eu-ban. De közép- és hosszú távon az argentin tételek veszíteni fognak relevanciájukból.

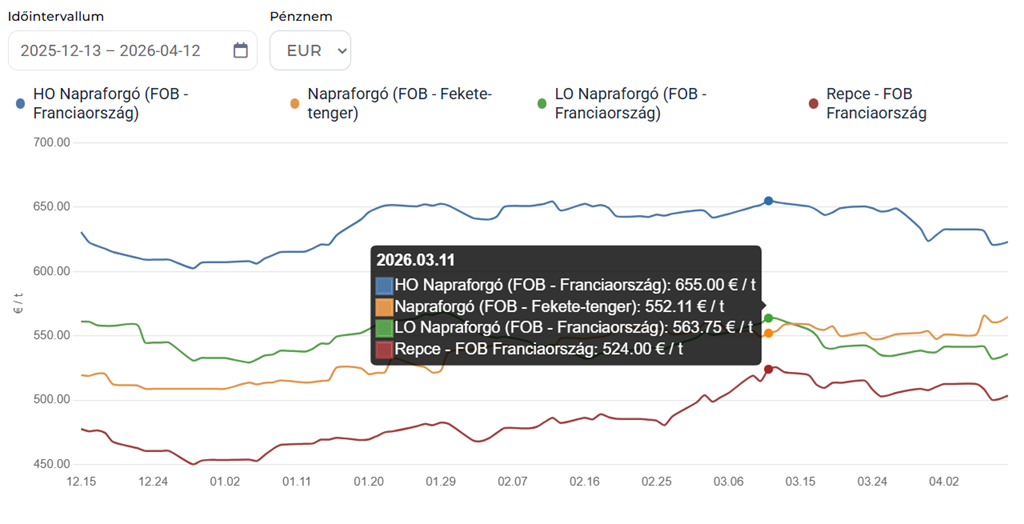

Ha jobban megnézzük a lentebbi összehasonlítást – a statisztikai modul elérhető, mint a honlapon, mint az alkalmazásunk legfrisebb verziójában -, akkor látható, hogy a nyugat-európai hajóba rakott HO és LO napraforgó ára oldalazni kezdett március közepe óta, ami alapvetően 1.) az argentin napraforgó tételeknek és annak köszönhetőek, hogy tavasszal általában csökken a napraforgó iránti kereslet, mivel miután a vevői oldalon biztosították az a belső szabályzatokban meghatározott beszerzendő részarányt – 2026. március 24. Viszont a fekete-tengeri hajóba rakott LO napraforgó ára növekedni kezdett, ami mindenképpen pozitív jel a jövőre nézve. Viszont a repce továbbra is lényegesen alacsonyabb árszínvonalon forog, mint az LO napraforgó, kérdés, hogy ez változhat-e?

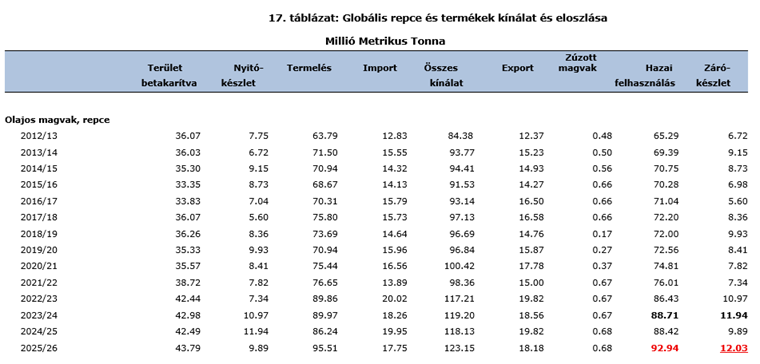

Az USDA-nak a 2025/26-os értékesítési évre vonatkozó várható zárókészlet szintje abszolút értékben még soha nem volt ilyen magas, ugyan felhasználásarányosan egy hajszállal 2023/24-es évitől, azonban még így is nagyon magas. A most megugró kőolaj ár tudott segíteni, viszont masszív árnövekedés mindaddig nem várható, amíg valamilyen súlyos kiesés nem történik valamelyik fő 3 termelési régióból (Kanada, EU, Ausztrália) 2-ben egy értékesítési évben. Nyilván egy El Nino évben megvan az esélye, de 10 évente egyszer szokott ilyen történni.

Summa-summarum elmondható, hogy a napraforgónak továbbra is jók a kilátásai a fentebbi, pontokba szedett egyediségek figyelembevételével, azonban a repcének tartós árszínvonal emelkedésének egyelőre nagyon kicsit az esélye. Az USDA-nak a gabonákra vonatkozó megállapításairól külön elemzésben fogunk beszámolni, ott azért egyes gabonák esetén árnyaltabb a kép.

USDA/AgriMarket.hu