Repce – első félév

Jelentős felmelegedés várható, napokon belül még a földeken is el fog tűnni az a hótakaró, ami még megmaradt. Habár ismét némi lehűlés érkezik majd.

Read More

Jelentős felmelegedés várható, napokon belül még a földeken is el fog tűnni az a hótakaró, ami még megmaradt. Habár ismét némi lehűlés érkezik majd.

Read More

Dél-Amerika egyes részein az első vetésű kukoricát hamarosan aratják. Brazíliában jobbnak néz ki a termés, Argentínában a La Nina miatt lényegesen rosszabbnak.

Read More

Január a legaszályosabb hónap az évben, sok csapadékra nem kell számítani, habár mindig van kivételek, viszont a hidegebb éjszakák jót fognak tenni a talajoknak.

Read More

Nem túl sok csapadék esett az elmúlt hetekben Magyarországon, a téli feltöltődés idáig még hozza az elvárt szintet.

Read More

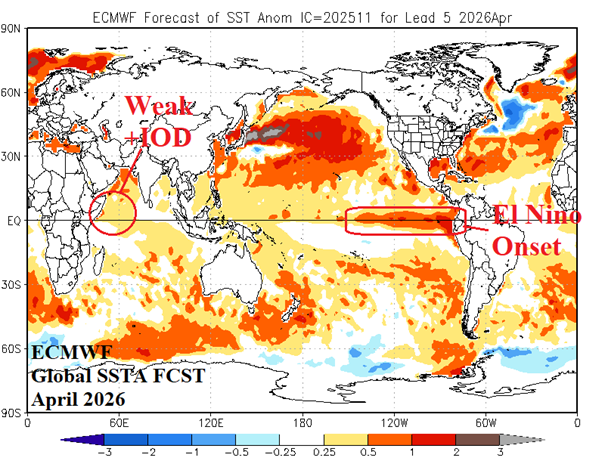

A 2026-os évre szükségünk lenne egy olyan globális hatással járó időjárási jelenségre, ahol a Kárpát-medencét leszámítva vesz el a termelésből. Eldől hamarosan, hogy lesz-e ilyen.

Read More