Konjunktúra – Dekonjunktúra 1.0

2025.12.08. 16:12

Egyre jobban tűnik úgy, hogy már nem lesz nagyon fagy az idén. Megjelentek újra a legyek így lassan december közepén. Számottevő csapadék sem várható már az idén.

ST. LOUIS, MISSOURI, US — Two more crop cycles could pass until US agriculture returns to a break-even point in 2027-28, according to the 2025 Fall Harvest Outlook from Rabobank.

Steve Nicholson, global sector strategist for grains, oilseeds and farm inputs at Rabobank, said US agriculture is in year 17 of a lengthening macro cycle of 20 to 25 years. Wider price ranges during these cycles have significantly increased volatility, he said, with record-large global supplies partly to blame, although the rate of growth and production has begun to slow.

“You would expect that as that number, that underlying denominator, gets bigger, but the fact is you do see it slowed down a little bit; we don’t see as rapid a pace as we have over previous time periods,” Nicholson said. “The other thing to take away from this is that if you look back to 1960-61, and I want to contrast this with domestic consumption, so keep this in mind, you’ve had 18 different times since 1900 with year-over-year declines in production, mostly because of drought, so we have to acknowledge that, but the fact is when you think about what’s going to change the cycle or not, it’s more than likely going to be a supply-led shock, primarily because of drought or some other supply shortfall.”

Global stocks of agricultural commodities are within 10% of the all-time high, Nicholson said, which gives buyers a sense of comfortability that supplies are available no matter what is happening in trade policy and exports. In the current case, the multi-year decline in the global stocks-to-use ratio indicates production is not keeping up with supply despite record demand.

“When you look at corn and particularly wheat, that the exporters are holding a fairly small share of the total stocks in the world,” he said. “China is the biggest holder of, particularly, corn and soybeans or corn and wheat in the world, so that does give you some concern if you’re a buyer that there’s not many free stocks in the world available. When you look at rice, it’s a similar story. Exporters are holding less than a third of the supplies, but the fact is there’s still a lot of stocks in the world. Soybeans being the one exception to this.”

Soft domestic consumption is a perennial concern, Nicholson said.

“Going back to 1960-61, there were five times in history we have seen a year-over-year decline in domestic consumption,” he said. “The biggest being in the 1970s, 3.74% back in 1975-76 after the Great Russian Grain Robbery. Since then, you can see that that percentage drop has, for the most part, been less than a half a percent per year, so not only do you have to watch production, but on the demand side you have a huge foundation built for demand across the globe. And because of that, you see prices continue to be very well supported, both at a higher level versus history, and also very well supported if there’s some sort of upset in the marketplace.”

Nicholson said the agriculture economy is at the bottom of a trough, cycle-wise, which is characterized by a dearth of operating capital.

“We’ve eliminated capital expenditures on machinery,” he said. “We’ve seen pullbacks or constraints on mining the soil for fertilizers. We’ve cut back a little bit on how we plant, what do we do, how do we do this. We’re trying to negotiate lower land rents and that’s been very difficult but what we see from a bank perspective, and we look at our operating lines, if you go two or three years back, folks were not pulling off those operating lines.

„Very small, 20% to 30% of the operating lines were being pulled during the year because they had good returns. What we’re seeing now is that number is up over 50% where they’re pulling over 50%, in some cases higher, off that operating line because they need that financing to put the crop up because they’re not getting the returns.

„When is the comeback? If we look at the analysis of the micro farm, it tends to come back to the 2027-28 crop year.”

Nicholson closed the outlook by expanding on Rabobank’s projection for two crop cycles until a return to a break-even point for agriculture.

“We do have a 10-year baseline model that looks at corn, wheat, soybeans, the supply and demand, and prices,” he said. “In that model we’re not seeing a whittle-away of stocks, and we continue to see prices relatively depressed from where they were from 2020 to 2022. We just don’t see prices coming up very much.

„From an input perspective, we’re trying to figure out which inputs are actually going to show less stickiness than it has, and we’re having a hard time coming up with that. We’re all concerned that stickiness has been more sticky than usual, and so I think that’s one of the other issues we’re worried about. When you walk through each input separately, we just don’t see that convergence happening anytime soon and that’s where the concern is versus where it has been in the past.

„When you look at where we’ve been in this time period before, where we’ve seen these downdrafts of prices and then the farmer, from a margin perspective under water on budget, that cycle tends to be four or five years, and we’re in year three here at this point.”

ST. LOUIS, MISSOURI, USA — A Rabobank 2025-ös őszi terméskilátásai szerint még két termésciklusnak kell eltelnie, mire az amerikai mezőgazdaság 2027-28-ban visszatér a megtérülési pontra.

Steve Nicholson, a Rabobank gabonák, olajos növények és mezőgazdasági input anyagok globális ágazati stratégiai vezetője szerint az amerikai mezőgazdaság egy 20-25 éves, egyre hosszabb makrociklus 17. évében jár. Ezekben a ciklusokban a szélesebb árskálák jelentősen megnövelték a volatilitást, ami részben a rekordnagyságú globális kínálatnak köszönhető, bár a növekedés és a termelés üteme lassulni kezdett.

„Az ember azt várná, hogy ez a szám, ez az alapul szolgáló nevező egyre nagyobb lesz, de a valóságban egy kis lassulást lehet tapasztalni; nem látunk olyan gyors ütemet, mint a korábbi időszakokban” – mondta Nicholson. „A másik tanulság az, hogy ha visszatekintünk 1960-61-re, és ezt szeretném összehasonlítani a belföldi fogyasztással, szóval tartsák ezt szem előtt, 1900 óta 18 alkalommal fordult elő, hogy a termelés évről évre csökkent, főként az aszály miatt, ezt el kell ismernünk, de a tény az, hogy ha belegondolunk, mi fogja megváltoztatni a ciklust, vagy sem, akkor az valószínűleg egy kínálat által vezérelt sokk lesz, elsősorban az aszály vagy más kínálati hiány miatt.”

Nicholson szerint a mezőgazdasági áruk globális készletei a valaha volt legmagasabb szint felső 10 percentilisében vannak, ami nyugodt időszakot jelent a vevői oldalnak, hogy a kereskedelempolitika és az export alakulásától függetlenül biztosított a kínálat. A jelenlegi helyzetben a globális készletek és felhasználás arányának többéves csökkenése azt jelzi, hogy a rekordszintű kereslet ellenére a termelés nem tart lépést a kínálattal.

„Ha megnézzük a kukoricát és különösen a búzát, akkor láthatjuk, hogy az exportőrök a világ teljes készleteinek meglehetősen kis részét tartják kézben” – mondta. „Kína a világ legnagyobb kukorica- és szójabab-, illetve kukorica- és búzakészletének birtokosa, ami aggodalomra ad okot a vásárlóknak, hogy a világon nincs sok szabad készlet. A rizs esetében hasonló a helyzet. Az exportőrök a készletek kevesebb mint egyharmadát tartják, de a valóságban még mindig rengeteg készlet van a világon. Az egyetlen kivétel a szója.”

A gyenge belföldi fogyasztás állandó gondot jelent, mondta Nicholson.

„1960-61-re visszatekintve, az történelem során ötször fordult elő, hogy a belföldi fogyasztás évről évre csökkent” – mondta. „A legnagyobb visszaesés az 1970-es években volt, 3,74% 1975-76-ban, „A Nagy Orosz Gabonarablás után”. Azóta látható, hogy ez a százalékos csökkenés többnyire kevesebb, mint fél százalék évente, így nem csak a termelést kell figyelni, hanem a keresleti oldalon is hatalmas alapot építettek a globális kereslet számára. Emiatt az árak továbbra is nagyon jól tartják magukat, mind a történelmi átlaghoz képest magasabb szinten, mind pedig akkor is, ha valamilyen zavar keletkezik a piacon.”

Nicholson szerint a mezőgazdasági gazdaság ciklus szempontjából a mélyponton van, amelyet a működő tőke hiánya jellemez.

„Megszüntettük a gépekre fordított tőkekiadásokat” – mondta. „Visszaesést vagy korlátozásokat tapasztaltunk a műtrágyákhoz szükséges bárányászat terén. Kicsit visszafogtuk a tőszámokat, csökkentettük a technológiai költségeket. Alacsonyabb földbérleti díjakról próbálunk tárgyalni, ami nagyon nehéz, de amit a bankok szemszögéből látunk, és ha megnézzük a forgóeszköz állományunkat, akkor két-három évvel ezelőtt az emberek nem vették igénybe ezeket a forgóeszköz hiteleket.

„Az év során a forgóeszköz hitelek mindössze 20–30%-át vették igénybe, mert azok jó hozamot biztosítottak. Most azonban azt látjuk, hogy ez az arány 50% fölé emelkedett, és egyes esetekben még ennél is magasabb, mert a termelőknek szükségük van a finanszírozásra a termés betakarításához, mivel nem érnek el megfelelő profitot.

„Mikor jön változás? Ha megnézzük az agrárcégek helyzetét, akkor ez általában a 2027-28-as termésévre tehető.”

Nicholson a kilátásokat azzal zárta, hogy részletesen kifejtette a Rabobank előrejelzését két termésciklusra vonatkozóan, amíg a mezőgazdaság visszatér a megtérülési ponthoz.

„Van egy 10 éves alapmodellünk, amely a kukoricát, a búzát, a szójababot, a keresletet és a kínálatot, valamint az árakat vizsgálja” – mondta. „Ebben a modellben nem látunk készletcsökkenést, és továbbra is viszonylag alacsony árakat látunk, mint 2020-2022 között. Egyszerűen nem látjuk, hogy az árak jelentősen emelkednének.

„A bemeneti adatok szempontjából megpróbáljuk kideríteni, melyik bemeneti adatok mutatnak valójában kevesebb problémát, mint eddig, de ez nagyon nehéz feladat. Mindannyian aggódunk amiatt, hogy a rugalmasság a szokásosnál kisebb lesz a rendszerben, és szerintem ez az egyik másik kérdés, ami miatt negatívak vagyunk. Ha az egyes input anyagokat külön-külön nézzük, akkor nem látjuk, hogy ez a konvergencia hamarosan bekövetkezne, és ez az, ami aggodalmat kelt, szemben a múltbeli helyzettel.

„Ha megnézzük, hol tartottunk ebben az időszakban korábban, amikor az árak zuhantak, és a gazdák a költségvetésük szempontjából veszteségesek voltak, akkor ez a ciklus általában négy-öt évig tart, és mi most a harmadik évben vagyunk.”

Elemzés:

A fenti cikk egy ugyan nagyon USA központú elemzés, azonban sokatmondó és gondolkodásra késztető.

A magyar szántóföldi növénytermesztés jövedelmezősége 2021 óta csökken – 2022-ben a világpiacon még konjunktúra volt, viszont a soha nem látott magyarországi aszály nem engedte, hogy a magyar agrárvállalkozások kiaknázhassák a lehetőséget -, ami súlyos folyamatokat indított el.

A holland hátterű, ám amerikai leányvállalattól megjelenő stratégiai szintű elemzés az amerikai farmerek jövedelemzőségének a csökkenését vizsgálja és a teljes elemzés roppant érdekes ugyan, de terjedelmi korlátok miatt csak egy részét mutatjuk be mi is. Számba veszi az amerikai mezőgazdaság hosszútávú ciklikusságát és a részletes, historikus adatokból igyekszik következtetéseket levonni.

A fenti cikk használ egy fogalmat, „A nagy orosz gabonarablás” fogalmát, fontos ezt tisztázni mit is jelent. 1972-ben roppant alacsony termés volt a Szovjetunióban és orosz importőr cégek vásárolták fel a nagy amerikai rendszerektől (Cargill, stb.), rendes magánjogi szerződéseken keresztül azt az amerikai búzát és kukoricát, amihez egyébként az amerikai kormány támogatást nyújtott a farmereknek. Annyiban volt titkos az szovjet beszerzés, hogy sikerrel titkolták azt, hogy milyan katasztrofális termés volt 1972-ben a Szovjetunióban. Akkoriban a hűvös klíma miatt csak a mai orosz-ukrán területek déli részein tudtak megfelelően termelni, ezt a cikk is leírja. Itt kell megjegyezni viszont, hogy a melegedő klíma miatt Dél-Ukrajnában és Dél-Oroszországban a mediterrán mezőgazdaság potenciálja fog majd nőni, északabbra és Szibériában a kíváló földeken pedig az ipari gabona- és olajos növénytermelés fog gyors ütemben nőni. Mivel szovjetek óriási tételeket vásároltak fel és szállították is el viszonylag gyorsan, viszonylagos hiány és egekbe szökő gabonaárak jelentek meg az USA-ban vele együtt az infláció is. Az USA-ban ekkor tudatosult, hogy milyen gyerekcipőben jár az amerikai piacfelügyeleti rendszer. De a fenti elemzés ezt kivételnek tekinti, nem veszi figyelembe számításainál, mivel rendhagyó esemény volt.

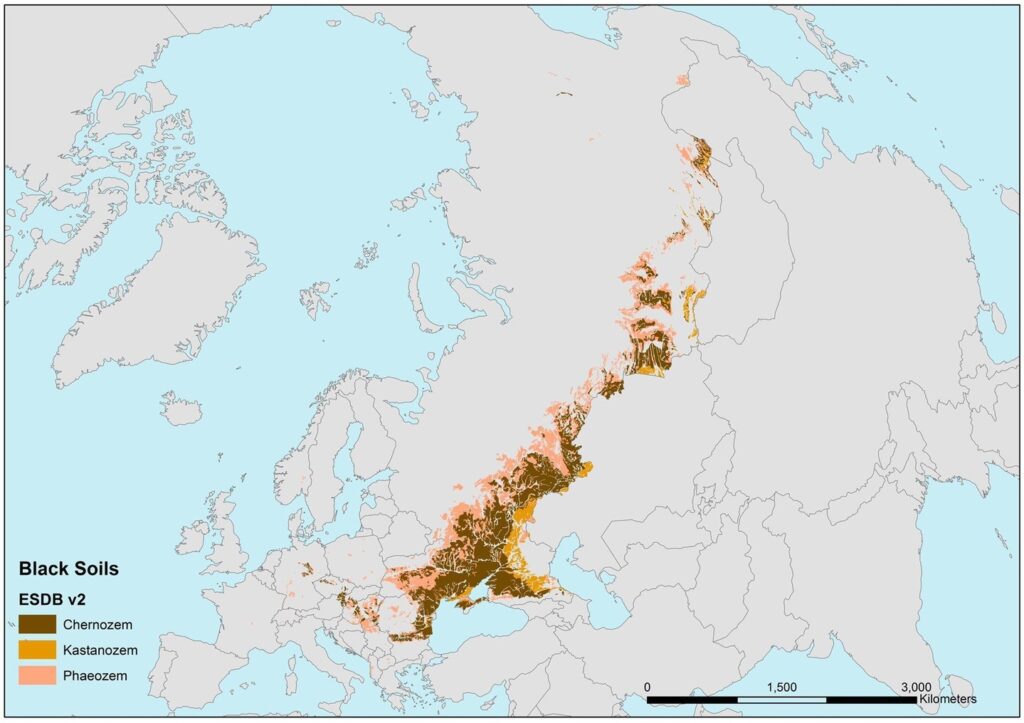

Európa és Észak-Ázsia legjobb minőségű termőtalajai:

Ha jobban megnézzük, akkor Magyarország egyes területei is ki vannak emelve, foltokban Németországban még, de máshol nem. Csak képzeljük el, hogy melegedő klíma milyen lehetőségeket teremt Oroszországban.

Jelen elemzésünk egy nagyobb sorozat kezdete, egyfajta vitaindító, hogy mégis hova tart az agrárium, elsősorban a szántóföldi növénytermesztés jövedelmezősége illetve milyen kihívások várnak rá az elkövetkező 5-10-15 évben. Igen, vannak olyan tényezők, elsősorban szabályozói oldali, azon belül is EU-s szabályozói rendszerszintű kihívások, amik ilyen időtávon befolyásolják a szántóföldi növénytermesztést és már számításba vehetők. Gondoljunk bele csak abba, melyről az Ünnepek alatt részletesen fogunk írni, hogy az EU-ban vagy így vagy úgy, de a benzines hajtásmód visszaszorúlóban van, még ha hagyják is 2035 után valamelyest a belső égésű motorokat, akkor is mibe fogjuk bekeverni a kukorica alapú etanolt 15-20 év múlva? Az évek pedig gyorsan telnek. Úgy, hogy az uniós első generációs üzemanyagok diadalmenete 2006-ban kezdődött, emlékezhetünk, amikor 25-26 ezer forintos őszi árról január végére 31 ezer forintra emelkedett. Igen, ez az első etanol gyár akkori bővítésének volt köszönhető, annak a pótlólagos keresletnek. Ez korszak tartott 2022-ig, másfél évtized, amin belül voltak ugyan volatilis időszakok, de alapvetően egy jó időszak volt, amit csak részben tudott kiaknázni a magyar agrárvállalkozások nagyobbik része a gyorsan változó klíma miatt. Képzeljük el csak, hogy a világ kukoricatermelésének 35%-ából lesz üzemanyagcélú etanol (!). Mi történik akkor, ha erre nem lesz akkora kereslet. Amikor a termények alapvetően kereslet-árrugalmas termékek, azaz a piac kis volumenbeli változásra is élesen reagálnak az árak. Várhatóan új felhasználási módokat fognak majd kialakítani (csomagolóanyag gyártás, stb.), viszont ez nem biztos, hogy azonnal menni fog.

De visszatérve a Rabobank cikkére, tényleg felépült egy kereslet, amit a számaiban növekvő globális lakosság, majd a fajlagos fogyasztás növekedés a növekvő jólét miatt, majd az ipari felhasználás fölfutása.

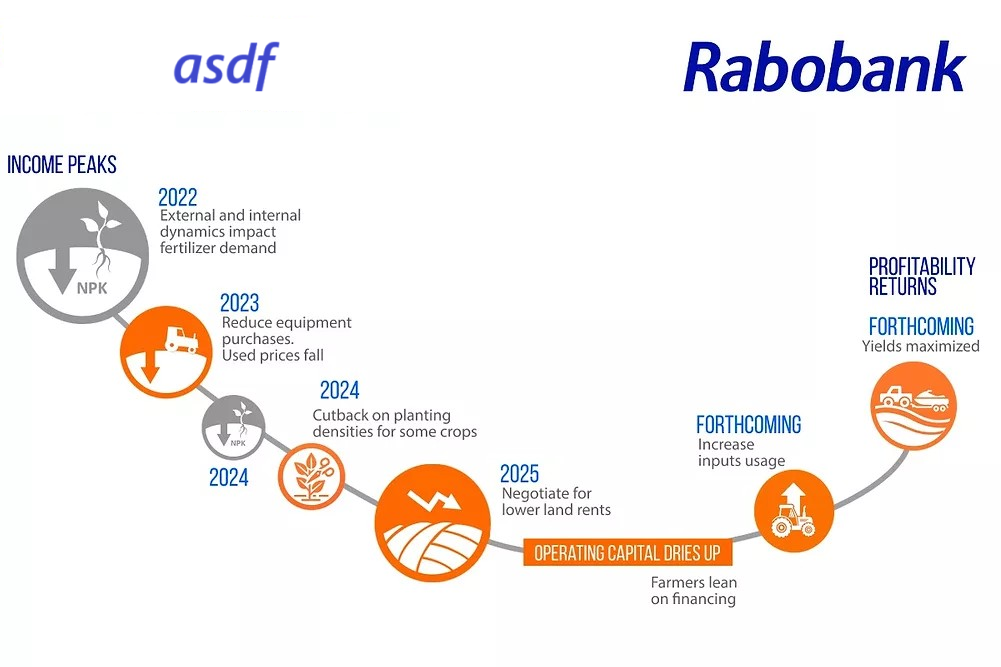

A cikk felvázol egy az elmúlt éveket felölelő trendet, ahol az amerikai mezőgazdaságra 2022-re teszi a jövedelmezőségi csúcsot, majd az elmúlt három évet, ahol a beruházások és az input költések csökkenése jellemez, majd a földbérleti díjak újratárgyalását, a forgóeszközök megcsapanását követően forgóeszközhitel felhasználás felfutását teszi a következő évre és már csak a szövegben olvasható, hogy 2027-28-ra datálja a jövedelmezőség visszatértét. Hangsúlyozni kell, hogy ezek átlagok, van akinek rosszabbul ment az USA-ban, van akinek persze jobban.

Angol nyelvű kép:

Magyar nyelvű kép:

Kitér a cikk arra is, hogy a kialakult kínálati piac és a csökkenő jövedelmezőség olyan folyamatokat is elindított (műtrágya felhasználás csökkentése, tőszám csökkentés, stb.), ami csökkenti a termelést, DE így is a technológiai fejlődés és az új földterületek bevonása miatt – volt Szovjetunió és Dél-Amerika – mégis nőttön nőtt a kínálat.

A cikk keresleti oldalon nem vár javulást a világpiacon, inkább kínálati oldalon, ami elsősorban az időjárás miatti kiesést jelenti. Jelenleg La Nina időszak van és legnagyobb valószínűséggel fog jönni egy erőteljesebb El Nino jövőre, ami jelentős javulást fog hozni hosszabb távon, a 2026-os évben valamikor, viszont a strukturális problémák velünk maradnak.

A sorozatot az Ünnepek és az év elején több elemzéssel folytatjuk, mivel a stratégiai kitekintés és a várhatóan reális kilátások ismerete most különösen fontos lesz.

Az alábbi témákat azonosítottuk, amik alapjaiban fognak kihatni vagy hatottak ki a múltban a terményárakra és ugyan van kapcsolat közöttük, mégis elkülönülten fogjuk őket górcső alá venni:

- EU szabályozási környvezet változása: bioüzemanyagok szerepe

- Közös Agrárpolitika (CAP) reformja

- Termelési spirál kialakulása, ami talán a legfontosabb

- Klímaváltozás globális és lokális következményei

- Vetésszerkezet lehetőségek és nyertes növények Magyarországon a következő két évtizedben

Rabobank/AgriMarket.hu

Jogi nyilatkozat

Az AgriMarket.hu weboldala az AgriMarket Software Kft. (továbbiakban: AgriMarket.hu) bejegyzett oldala. Az itt megjelenő tartalom szerzői oltalom alatt áll.