Napraforgó – hosszabban

2025.09.15. 23:09

Visszatér a szinte nyári időjárás. Nappal 27-28 fok is lehet, a reggelek lesznek hűvősebbek. Egyelőre nem látszik az őszi időjárás.

Argentine sunflower oil is currently offered at discounts to the Black Sea origins. With production and export supplies seen rising sharply in coming months, it is now offered at US-$ 1100 (fob) for Jan/March. In the nearby Argentine sun oil is offered at US-$ 1175 for October, reflecting spill-over strength from the current tightness in the Black Sea region.

On Sept 10 Black Sea sun oil was reportedly offered at US-$ 1270-1280 cif Mersin for October, which implies a Black Sea fob equivalent price of about US-$ 1220-1230 for October. Black Sea sun oil cif India was reportedly quoted yesterday at US-$ 1250-1260 for Nov/Dec, which implies a fob Black Sea equivalent quotation of roughly US-$ 1190-1200 for Nov/Dec.

Sunflowerseed harvesting is now expanding in Ukraine, Russia and Bulgaria, following delays of almost 2 weeks. Sunflowerseed prices have weakened lately. In Türkiye harvesting is almost complete with yields very low and the crop estimated at only 1.2 Mn T, a 14-year low. Harvesting in Bulgaria was completed on only 0.43 Mn ha or 45% of the area until Sept 4, with yields slightly above last year’s very low level, and we expect this year’s crop to recover to 1.7 Mn T (from 1.6 last year), down sharply from earlier expectations of around 1.9 Mn T.

Argentine sun oil exports are currently rising sharply. This trend is going to continue in Oct/Dec and, in particular, in early 2026 when new crush capacity will become available to take up the new crop, which we currently estimate at a 24-year high of 5.2 Mn T. Argentine sun oil exports are forecast at 1.73 Mn T in Oct/Sept 2025/26, up almost 20% or 0.3 Mn T from a year earlier and almost double the export volume of 2021/22.

Az argentin napraforgóolajhoz jobb áron lehet hozzáférni, mint a Fekete-tengerihez. Mivel a termelés és az exportálható mennyiség az elkövetkező hónapokban várhatóan jelentősen növekedni fog, jelenleg 1100 USD (FOB – hajóba rakott) áron kínálják január/márciusra. A közelibb határidőre az argentin napraforgóolaj októberre 1175 USD áron kínálják, ami tükrözi a Fekete-tengeri régió jelenlegi szűkösségéből fakadó túlkínálatot.

Szeptember 10-én a fekete-tengeri napraforgóolaj ára októberre 1270-1280 USD (CIF Mersin – dél-török kikötőbe leszállítva) volt, ami azt jelenti, hogy a fekete-tengeri FOB-ár októberre körülbelül 1220-1230 USD. A fekete-tengeri napraforgóolaj CIF paritású (leszállított) India ára tegnap 1250-1260 USD volt november/decemberre, ami azt jelenti, hogy a fekete-tengeri hajóba rakott ár november/decemberre körülbelül 1190-1200 USD.

A napraforgómag betakarítása jelenleg Ukrajnában, Oroszországban és Bulgáriában halad azért, miután közel két hetes késés volt. A napraforgó ára az utóbbi időben gyengült. Törökországban a betakarítás már majdnem befejeződött, a hozamok nagyon alacsonyak, és a termés becslések szerint csak 1,2 millió tonna lesz, ami 14 éves mélypontot jelent.

Bulgáriában szeptember 4-ig csak 0,43 millió hektáron, azaz a terület 45%-án fejezték be a betakarítást, a hozamok kissé meghaladták a tavalyi nagyon alacsony szintet, és várhatóan az idei termés 1,7 millió tonnára fog emelkedni (a tavalyi 1,6 millió tonnáról), ami jelentősen alacsonyabb a korábbi, körülbelül 1,9 millió tonnás várakozásoknál.

Az argentin napolaj-export jelenleg meredeken emelkedik. Ez a tendencia október/decemberben is folytatódni fog, különösen 2026 elején, amikor új feldolgozási kapacitás áll majd rendelkezésre az új termés feldolgozásához, amelyet jelenleg 24 éves csúcsnak számító 5,2 millió tonnára becsülünk. Az argentin napraforgóolaj-export 2025/26 októberében/szeptemberében 1,73 millió tonnára becsülhető, ami közel 20%-os, vagyis 0,3 millió tonnás növekedést jelent az előző évhez képest, és csaknem kétszerese a 2021/22-es

*

Sunflower oil prices decreased in Ukrainian ports

According to monitoring data from APK-Inform, on the Ukrainian export market, sunflower oil prices fell under the influence of a similar trend in the soybean oil market as a result of a decrease in soybean prices due to the escalation of the conflict between China and the USA. Also, pressure on prices was caused by an increase in palm oil stocks in Malaysia.

As of September 12, demand prices for sunflower oil dropped to $1.200 per ton CPT-port, which is $15 per ton CPT-port lower than prices announced a few days earlier.

Csökkent a napraforgóolaj ára az ukrán kikötőkben

Az APK-Inform adatai szerint az ukrán exportpiacon a napraforgóolaj ára a szójabab-olaj piacán tapasztalható hasonló tendencia hatására csökkent, ami a Kína és az USA közötti konfliktus eszkalálódása miatt bekövetkezett szója árcsökkenésnek tudható be. Az árakra nyomást gyakorolt továbbá a malajziai pálmaolaj készletek növekedése is.

Szeptember 12-én a napraforgóolaj ára 1200 dollárra csökkent tonnánként CPT-n (kikötőbe szállítva), ami 15 dollárral alacsonyabb, mint a néhány nappal korábban bejelentett árak.

Elemzés:

Számos nagyon fontos információ jelent meg a múlthéten az olajosok, különösen a napraforgó piacáról, köztük az USDA múlt pénteki jelentését – a jelentés ide kattintva érhető el -, amit a korábbiakhoz hasonlóan, az elejétől a végéig el kell olvasni. Ugyan az olajosok aggregát kínálata a meghatározó, minden egyes olajos növény el tud térni az átlagáraktól. Főként ez amiatt van, mivel ha hiány alakul ki valamelyikből, annak ellenére sem cserélhető le főként az élelmiszeriparban, mivel a fogyasztók nem fogadnák el az ízbeli változást. Nem lehet lecserélni a világ legnépszerűbb majonézében a majonéz 82%-át adó repceolajat, azért mert drága a repce – 2015. szeptember 12.

Már hónapokkal ezelőtt látható volt, hogy a napraforgó az egyetlen növény, ami kilóg a Magyarországon is termények közül és hamarabb várható, hogy a piaca rendeződjön – 2025. július 22. Viszont a napraforgó árának a növekedése, a korábban taglalt tényezők miatt ugyan, de hamarabb megindult. Ami mindenképpen jó hír, viszont azért körültekintőnek kell lenni.

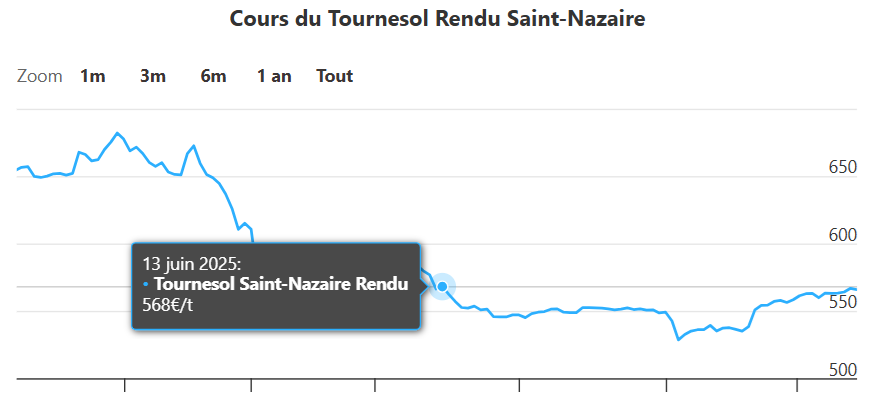

Látható lentebb, hogy a Saint-Nazaire-i kikötőben hajóba rakott napraforgó ára tendenciózusan nő és elérte a június közepi árat:

Mik a legfontosabb tényezők jelenleg a napraforgó piacon?

Külön elemzésben is ki fogunk térni rá, de alapvetően egy kínálati piac van az olajos növények piacán, mivel az aggregát növényi olajok kínálat viszonylag magas – ezt csak egy a dél-amerikai termést kordában tartani tudó La Nina időjárási jelenség – 2025. szeptember 7. – tudja keretek közé szorítani -, azonban az egyetlen olajos növény, a napraforgó várható zárókészlet száma szinte azonos az előző évivel az USDA pénteken publikált jelentése szerint, ami makroszinten és hosszútávon roppant fontos.

Miért fontos ez?

A piac is tisztában van azzal, hogy előbb vagy utóbb hiány kezd fellépni napraforgóból, azonban a piac, a vevői oldal nem várta ki az időszakos napraforgó túlkínálatot, ami az aratással jár a kontinentális Európában, hanem ebbéli félelem miatt hamarabb elindult a napforgó árának az emelkedése. A szaksajtó egybehangzó véleménye és ezeknek elemzéseikben is hangot adnak, hogy a napraforgó piaca a termelőknek kedvezően fog alakulni az elkövetkező értékesítési évben, noha némi volatilitás lehet benne.

Mi mégis a kockázat?

A kockázat időben két részre tudjuk elhatárolni.

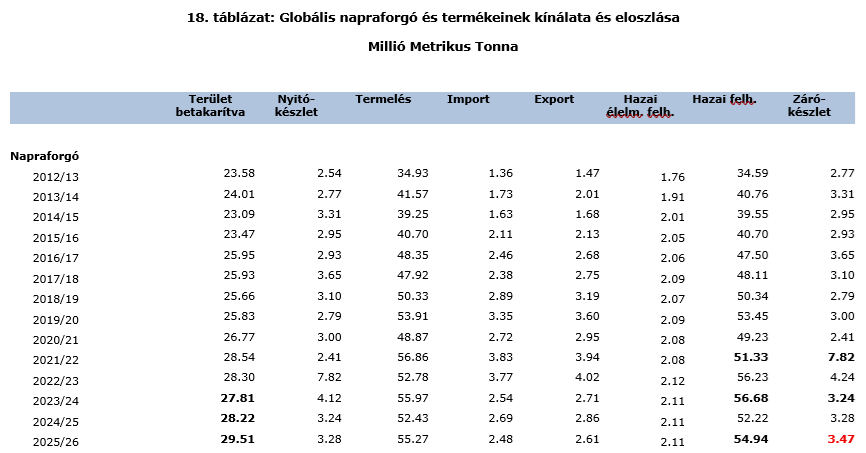

Az USDA jelentésben 20 éve a melléklet 18. táblázata a napraforgóé, ahol precízen kitér a termelési, készletezési és felhasználási számokra. Az USDA jelentés szerint a napraforgó felhasználás arányos, a felhasználáshoz viszonyított aránya szint ugyanolyan alacsony lesz az idei értékesítési év végén (2026 nyara), mint az előző évben és messze nem olyan jó, mint pár éve (2022), amikor amint kibukott, hogy az orosz-ukrán háború ellenére is elérhető lesz a kínálat, az árak rögtön lejtmenetbe kerültek.

Tehát a hosszabb táv jó kilátásokat biztosít. Viszont számtalan helyen írják le, hogy a fekete-tengeri régióban növelni fogják ilyen árak mellett a napraforgó vetésterületetét jövőre és ha csak átlagos időjárási körülményeik lesznek, az hasonló termés nökedést hozhat, mint 2021/22-ben, amikor az előző évi 48,87 millió tonnás globális termésről 56,86 millió tonnára ugrott egy év alatt (!). Ehhez kellett a vetésterület növekedése és hogy a kontintentális Európában (EU+Fekete-tenger) jó időjárási körülmények voltak.

Az USDA pénteki jelentéséből a napraforgóra vonatkozó adatok:

Rövidtávon még kétséges, hogy mi lehet az irány, noha az árnövekedés már beindult.

Oroszországból egy helikopterről készített fénykép néhány nappal ezelőttről egy végeláthatalan napraforgó tábláról:

Ugyan az EU-ban és Ukrajnában messze elmarad a napraforgó termés a várakozásoktól, Oroszországban és Argentínában jó termés van, sőt, ez utóbbiban sokéves rekord. Nagyon fontos, hogy ezeket is számításba veszi az USDA és ezek ellenére is hosszabb távon jó kilátásai vannak a napraforgónak, viszont rövid- és középtávon, tehát az elkövetkező hónapokban az argentin és az orosz napraforgó kínálat okozhat zavart. Amennyire bizonyosan látható a hosszabb táv a napraforgóban, a rövidtávú hatása az orosz és az argentin napraforgónak annál kevésbé.

Az egyik legmértékadóbb, kifejezetten az olajos növények piaci elemzésére specializálódott, 1958 óta működő, hamburgi székhelyű OilWorld szerint az orosz napraforgó expor dömping visszább foghatja a mostani árdinamikát hamarosan, addig más elemzők szerint a katasztrófális török napraforgó termés és az EU saját maga nem túl termése fel fogja tudni szívni az orosz és az argentin termést. DE, hozzá kell tenni, a hosszabb táv biztosított.

Mi mégis az igazi kockázat hosszabb távon?

Ilyen és a várható napraforgó árak miatt, mind az EU-ban, mind a fekete-tengeri régióban növelni fogják a napraforgó vetésterületét. Ez azt jelenti, hogy lesz egy pont, amikor a 2026-os termésre vonatkozó árakat, hacsak nem lesz nagy időjárási kataklizma a télen és nagyon kora tavasszal, visszább foghatja a várakozásokat a 2026-os nagy vetésterületi miatt. Tehát nagyon oda kell majd figyelni a tél folyamán és kora tavasszal az új termés kötésére. Ahogyan idén is. Még mindig nem érték el a napraforgó árak a 240 ezer forintos csúcsárakat. Ha az időjárás csak átlagos lett volna Európában, a napraforgó ára most 160 forint lenne és nem pedig 210-220 ezer forint.

A repcéről a jövőhéten külön elemzésben írunk.

OilWorld/Terre-Net/AgriMarket.hu

Jogi nyilatkozat

Az AgriMarket.hu weboldala az AgriMarket Software Kft. (továbbiakban: AgriMarket.hu) bejegyzett oldala. Az itt megjelenő tartalom szerzői oltalom alatt áll.