Termelési spirál – Irányok 1.0

2026.01.03. 13:01

Január a legaszályosabb hónap az évben, sok csapadékra nem kell számítani, habár mindig van kivételek, viszont a hidegebb éjszakák jót fognak tenni a talajoknak.

New data from FAOSTAT reveals how global land use has changed between 2001 and 2023.

FAO report highlights that over the past two decades global cropland area expanded by 78 million hectares, while permanent meadows and pastures decreased by 150 million hectares, resulting in a small (2 percent) contraction of global agricultural land. The report highlights trends in both the intensification of agriculture and its environmental trade-offs.

Main findings:

- In 2023, world total agricultural land was 4 800 million hectares (ha), more than one-third of the global land area. Within agricultural land, cropland covered about 1 600 million ha while permanent meadows and pastures covered 3 200 million ha.

- The rest of the global land area was almost equally split between forest land, covering 4 050 million ha, and other land, with 4 150 million ha of deserts, glaciers, barren lands, built areas, etc.

- Since 2001, world total cropland area grew by about 80 million ha (5 percent) while permanent meadows and pastures lost 150 million ha, a decrease of 4 percent.

- Growth in cropland area from 2001 to 2023 was the result of area expansion in Africa (+75 million ha), South America (+25 million ha) and South-eastern Asia (+20 million ha), which was partially offset by contractions in Northern America (−25 million ha), Eastern Europe (−7 million ha) and Southern Europe (−6 million ha).

- The area used for growing crops grew significantly from 2001 to 2023. Temporary crops (such as wheat, rice and maize) increased by about 100 million ha, or 11 percent, reaching 1 080 million ha. Permanent crops (such as cocoa, oil palm and coffee) grew by 55 million ha, reaching nearly 200 million ha in 2023, an increase of over 40 percent.

- From 2001 to 2023, while world total cropland area per person decreased by about 20 percent, from 0.24 to 0.19 hectares per capita, land productivity, measured in terms of total agricultural gross value of production, grew more strongly – by over 60 percent, from about USD 550 per hectare to almost USD 900 per hectare.

A FAOSTAT új adatai rávilágítanak arra, hogyan változott a globális földhasználat 2001 és 2023 között.

A FAO jelentése kiemeli, hogy az elmúlt két évtizedben a globális termőterület 78 millió hektárral bővült, míg az állandó rétek és legelők 150 millió hektárral csökkentek, ami a globális mezőgazdasági területek kis mértékű (2 százalékos) csökkenését eredményezte. A jelentés kiemeli a mezőgazdaság intenzívebbé válásának tendenciáit és azok környezeti kompromisszumait.

Főbb megállapítások:

- 2023-ban a világ teljes mezőgazdasági területe 4 800 millió hektár (ha) volt, ami a globális szárazföldi terület több mint egyharmadát teszi ki. A mezőgazdasági területeken belül a termőföldek körülbelül 1 600 millió ha-t, az állandó rétek és legelők pedig 3 200 millió ha-t fedtek le.

- A globális szárazföldi terület fennmaradó része szinte egyenlően oszlott meg az erdőterületek (4 050 millió ha) és az egyéb területek (4 150 millió ha sivatag, gleccser, kopár terület, beépített terület stb.) között.

- 2001 óta a világ teljes szántóterülete körülbelül 80 millió hektárral (5 százalékkal) nőtt, míg az állandó rétek és legelők 150 millió hektárral, azaz 4 százalékkal csökkentek.

- A termőterület növekedése 2001 és 2023 között Afrika (+75 millió hektár), Dél-Amerika (+25 millió hektár) és Délkelet-Ázsia (+20 millió hektár) területének bővülésének eredménye volt, amelyet részben ellensúlyozott Észak-Amerika (−25 millió hektár), Kelet-Európa (−7 millió hektár) és Dél-Európa (−6 millió hektár) területének csökkenése.

- A növénytermesztésre használt terület 2001 és 2023 között jelentősen nőtt. A nem ültetvényes növények (például búza, rizs és kukorica) területe körülbelül 100 millió hektárral, azaz 11 százalékkal nőtt, elérve az 1080 millió hektárt. Az állandó növények, ültetvények (például kakaó, olajpálma és kávé) területe 55 millió hektárral nőtt, elérve a 2023-ban közel 200 millió hektárt, ami több mint 40 százalékos növekedést jelent.

- 2001 és 2023 között, miközben a világ teljes termőterülete egy főre vetítve körülbelül 20 százalékkal, 0,24 hektárról 0,19 hektárra csökkent, a föld termelékenysége, a mezőgazdasági bruttó termelési értékben mérve, erőteljesebben nőtt – több mint 60 százalékkal, körülbelül 550 USD/hektárról csaknem 900 USD/hektárra.

Elemzés:

A korábbiak szerint az elkövetkező időszakban a közvetlenül a terménypiaccal foglalkozó elemzéseink mellett értekezni fogunk az agráriumot, azon belül a szántóföldi növénytermesztést leginkább érintő stratégiai irányokról, elsősorban terménypiaci szemüvegen keresztül.

A fentebb idézett szöveg az ENSZ szakosított szervezetének, a FAO-nak – Élelmezésügyi és Mezőgazdasági Világszervezet – a közelmúltban publikált jelentésének összefoglalója inkább egy kiindulópont jelen, már egy elemzés keretein túlmutató írásunknak. Olvasható a FAO jelentésében, hogy a földön a 2001-2023 közötti időszakban 11%-kal, 100 millió hektárrall nőtt a gabonák és olajos növények vetésterülete, az ültetvényeké (olajpálma, kakaó, stb.) pedig 40%-kal 55 millió hektárral.

A legfontosabb kérdés talán a klímaváltozás sürgette vetésszerkezet váltás és adaptáció mellett, a terményárak milyen irányt vehetnek az elkövetkező években, milyen trendek uralhatják majd. Elsősorban ezt az ún. termelési spirál elméleten keresztül szeretnénk megvilágítani, amely nem csupán az elmúlt 20 évben végbement változásokat segít megérteni, hanem ami ennél fontosabb, mi várható az elkövetkező években, esetleg évtizedben.

Emlékezhetünk a 2006-ig tartó időszakra, amikor a terményárak, volt az akár búza, kukorica vagy valamelyik olajos növény, napraforgó vagy repce, de tartósan alacsony árszínvonalat produkáltak, kisebb-nagyobb volatilitással, árkilengéssel. Igaz, az input költségek is lényegesen alacsonyabbak voltak, DE az input költségek, ide értve a géptechnológiai költségeket is, akkor is, most is bizonyos mértékben igyekeznek igazodni a terményárakhoz és jövedelmezőséghez. Ha jobb a jövedelmezőség, akkor drágább a növényvédőszer és a traktor és vica-verse.

Viszont 2006-ban volt egy nagy változás. Az egész nyugati világban, de még a feltörekvő termelő országokban, Dél-Amerikában, Ázsiában is, megjelentek a bioüzemanyagok kötelező bekeverési arányaira vonatkozó szabályok és elkezdték átadni az első etanol és biodízel gyárakat. 2006 nyarán 24-25 ezer forint volt egy tonna újtermésű kukorica, az ár őszre sem változott. Az olajosok ára is 50 ezer forint körül mozgott. Egy évvel vagyunk az első igazi magyarországi, a 2007-es aszály előtt. Átlagos év volt a 2006-os év, a nyár nem volt sem túl forró, érkezett megfelelő mennyiségű csapadék és ha nem is volt olyan rekordtermés gabonákból, mint a 2005-ös évben, mind a kalászosok, mind a napraforgó jól teljesített.

Abban az évben számos etanol gyárat adtak át Nyugat-Európában és egy magyarországinak új beruházását. Ez pótlólagos keresletet generált mind Nyugatról, mind belföldről, a kukorica ára 2007 január legeleji 25 ezer forintról 29 ezer forintra emelkedett január végére majd az év első felében 30-32 ezer forintos áron stabilizálódott /ezek a Duna vonalára értendő árak/. Ez rendkívüli emelkedés volt, mondhatni váratlan volt akkor. Ugyan sokan sejtették, hogy emögött megnövekedett hazai etanol gyártási kapacitás állt, azonban, hogy ez egy új globális jelenség és kezdete annak a „hőskornak”, ami 2022-ig tartott a világban /a 2022-es történelmi aszály miatt nálunk csak 2021-ig/, ami tartósan magasabb jövedelmezőséget hozott a szántóföldi növénytermesztésnek, már kevesen tudták.

2005-ben még az uniós intervenciós mankó igyekezett piaci támaszt nyújtani, azonban a szabályozás oldali kereslet öszöntönzők, azaz az üzemanyagokba való kötelező etanol bekeverési arány majd szinte ezzel bárhuzamosan a biodízel bekeverzési arány egy tartós keresletet biztosított. Lényegében megoldotta az általános árszínvonal kérdését az Unióban is, a kontinentális Európában és egyébként a világban, mivel mindenhol léptek ezirányba.

Mivel járt ez a jövedelemzőség javulás?

Természetesen a 2006-2022 közötti időszak sem volt homogén időszak, volt egy 2008-as pénzügyi válság, amit csak az amerikai és velük összehangolt pénzügyi reakciók tudtak ellensúlyozni és tudtak 2009. januárjára újra pályára állni a terményárak, voltak aszályok, amik megrázták a világpiacot /a 2012-es amerikai aszály/, volt COVID, zajlott világszerte a koncentráció és igen, egy-egy év jövedelmezősége eltért lefelé a trendtől, különösen, ha egyedi rossz döntések is álltak mögötte, ami csak fokozhatta az év egyediségét, de alapvetően a trend megmaradt, az általános jövedelmezőség viszonylag magas maradt.

Ki kell emelni, hogy a 1950-es éveket követően volt egy termelés volumenbeli ugrás, ami szintén együttjárt a jövedelmezőség javulásával és technológiai áttörések sorát hozta és ez évtizedeken át tartó termelésnövekedést hozott, viszont 2005-öt követő ugrás okai egészen más fundamentumokon alapultak.

A jövedelmezőség javulásával intenzívebb fejlesztések indultak az agráriumot kiszolgáló rendszerekben, egy sor innováció, mivel meg tudták venni az agrárcégek az új fejlesztéseket. A vetőmag nemesítéstől kezdve a mind-mind fejlettebb gépoldali rendszerek, fejlettebb, hatékonyabb traktorok és gépeken át mind jobban fejlődő növényvédő szerekig, minden fejlődött. Mivel javult az agrárium jövedelmezősége, tovább gyorsult az agráriumot kiszolgáló innováció. Gondoljunk csak bele, ugyan a 2000-es évek elején már megjelentek a nyugati vetőgépek és drasztikusan szorultak vissza az SPC-k, de mekkora fejlődésen mentek át a következő 15 évben, amikor már táblán belül egy-egy részterületen lehet évek óta optimalizálni a kukorica tőtávot minden más adattal együtt. 2005-2006-ban 6-7 tonna volt egy jobb termés őszi takarmányárpából és ugyan fejlődött a termesztéstechnológia, de egy nem túl rossz csapadék eloszlású évben sok területen 8-9 tonnás árpák is elérhetőek már, sőt. És ebben jelentős szerepe volt a növénynemesítésnek a termesztéstechnológia fejlődése mellett. A magasabb jövedelmezőség és kereslet miatt az innováció ugyanúgy elérte a vetőmag nemesítést is.

A magyarországi példákat még hosszasan lehetne sorolni, de hasonló ment végbe az egész világban. Megérte fejleszteni input oldalon, amíg volt rá kereslet.

Viszont ez egyben egy spirált indított be, azaz el kezdett növekedni a termelési volumen, különösen az ipari növények, így a kukorica esetében. Ezt részben a technológai fejlődése, az innováció hozta, kisebb részben újabb és újabb területeket vontak be a termelésbe. És a keresletoldali ösztönzők, etanol, biodízel és nem utolsósorban az ázsiai lakosság növekvő fogyasztása és az ottani ipari kereslet fel is szívta ezt a kínálatot, méghozzá úgy, hogy fenntartotta a jövedelmezőséget, ami további innovációt hozott és fejlesztéseket generált, ez pedig ismételen növelte évről évre a hektáronkénti, trendszerű hozamokat és persze másodsorban újabb és újabb földterületek bevonását. Így szinte megduplázódott a globális mezőgazdasági termelés, de mindezt úgy, hogy belső kockázatokat megmaradt. Lényegében gyorsabban nőtt a termelés a technológiai fejlődés miatt, mint az utóbbi években a kereslet.

Mit hozott a termelési spirál?

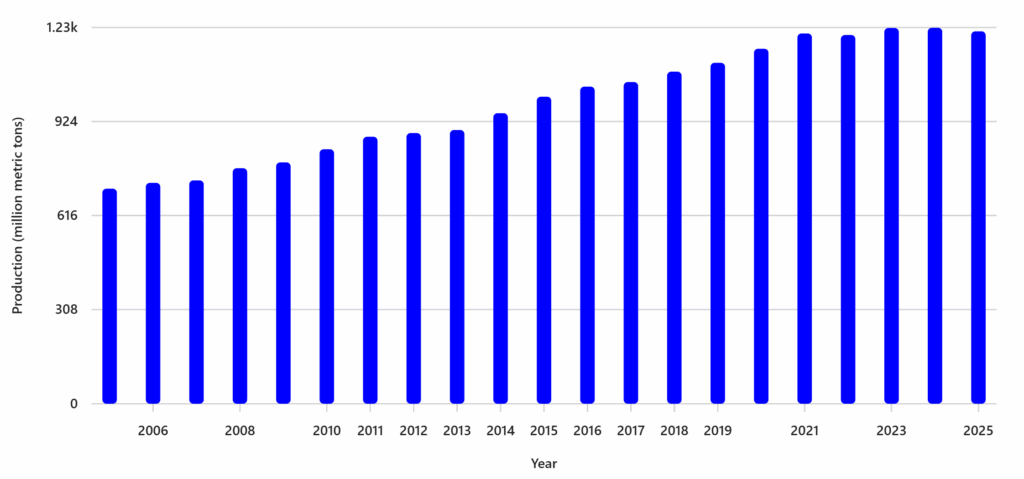

A termelési szint trendszerűen nőtt, voltak gyengébb évek az egyes régiókban a helyi időjárásnak köszönhetően, de a termelés nőtt, a kereslet fennmaradt. Az USA-ban 2000-ben a teljes kukoricatermelésnek csupán 6%-ából lett üzemanyagcélú etanol, 2005-ben már 15%, 2024-ben pedig legalább 38% és mindezt úgy, hogy az amerikai összkukorica termelés 20 év alatt drasztikusan emelkedett. A globális kukoricatermelés a 2005-ös 650 millió tonnáról gyakorlatilag megduplázott már 2023-ra, ami azt jelenti, hogy minden évben több kukoricát termel a világ pluszba 2005-höz képest, mint a kontinentális Európa (EU és a volt Szovjetunió európai területei) 5 év alatt összesen megtermel (!). Ez óriási szám és minden évben megtermeli a világ többletként a 20 évvel ezelőtti szinthez képest.

A globális kukorica termelés növekedése 2005-2025 között:

Mi okozta ezt a hatalmas növekedést?

Output növekedés, legyen az mezőgazdasági vagy akár egy szoftvercégé, csak akkor növekszik, ha van rá kereslet, akkor és csak akkor. Ezt a növekedést jelentős részben a világgazdaság növekedése, az ázsiai lakossági fogyasztási szokásainak változása és növekedése, főként Kínáé, a természetes ipari felhasználás növekménye és ugyan a sorban a második, noha a 2000-es években az első volt, a legfontosabb, a bioüzemanyagok generálta pótlólagos kereslet. Viszont ezutóbbi legalább annyira kockázatos, mint az előző, ha nem kockázatosabb. A spirál felpörgött, a már fentebb érintettek szerint, ha éppen kicsit előzőtt a termelés, akkor a 2005-2022 közötti magas árszínvonalról lejjebb csúsztak az árak rövid időre, ha pedig éppen a kereslet előzött vagy éppen globális időjárási hatások miatt kiesések voltak, akkor ettől az egyébként magas árszinttől fölfelé tértek el az árak. Számtalan ilyen példa volt ebben a két évtizedben, viszont az alaptétel, az általánosan magas árszínvonal, ami magasabb a költségekhez képest, mint 2006 előtt és magasabb, mint az elmúlt 1-2 évben, alkalmas volt arra, hogy óriási innovációkat hozzon és az esetlegesen mesterségesen is generált keresletet – bio üzemanyagok okozta pótlólagos kereslet – is ki tudta elégíteni a kínálat. Akár a közvetlen technológiai fejlődésből, akár új mezőgazdasági területek bevonásával.

A ma megoldása a holnap problémája?

A bioüzemanyagok bizonyos tekintetében két évtizede a megoldás volt az alacsony árakra. Nem szabad leegyszerűsíteni, hogy ez maga okozta a ma problémáját és majd okozza még, mivel akárhogyan is szép majd két évtizedhez járult hozzá a globális agrárium számára, másrészről az ilyen leegyszerűsítés azért nem is helyes, de a bioüzemanyagok egy része mindenképpen kockázatot jelent.

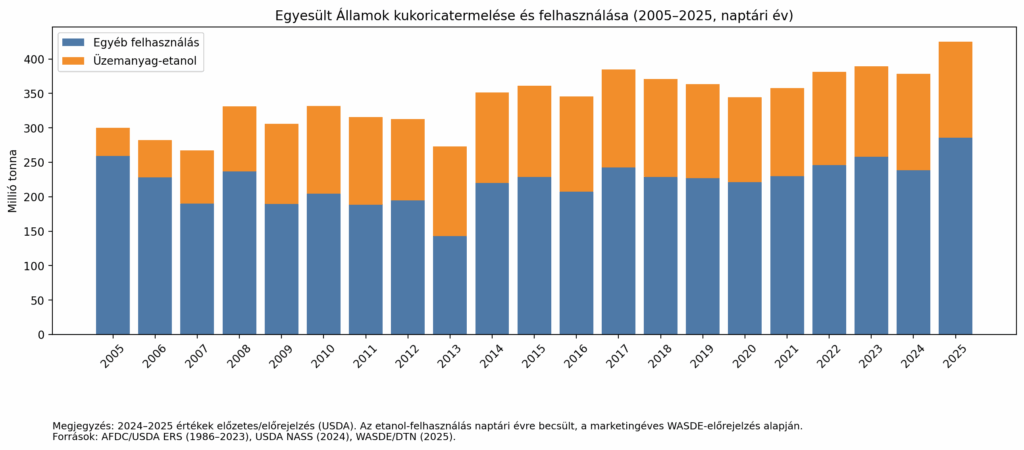

A lentebbi oszlopdiagramm az USA teljes kukoricatermelését mutatja 2005-2025 között, azon belül pedig narancssárgával az üzemanyagcélú kukorica felhasználás arányát és az egyéb kukorica felhasználást (takarmány ; ipari célok ; nem üzemanyagcélú etanol ; stb.). Jól látható, hogy az amerikai kukoricatermelés 50%-kal nőtt (minden évben megtermelődik többleként az a kukorica 2005-hoz képest 2025-re, amit 1990 óta megtermelt Magyarország), viszont drasztikusan nőtt az üzemanyagcélú felhasználás, amit szabályozói oldalról generált az amerikai állam:

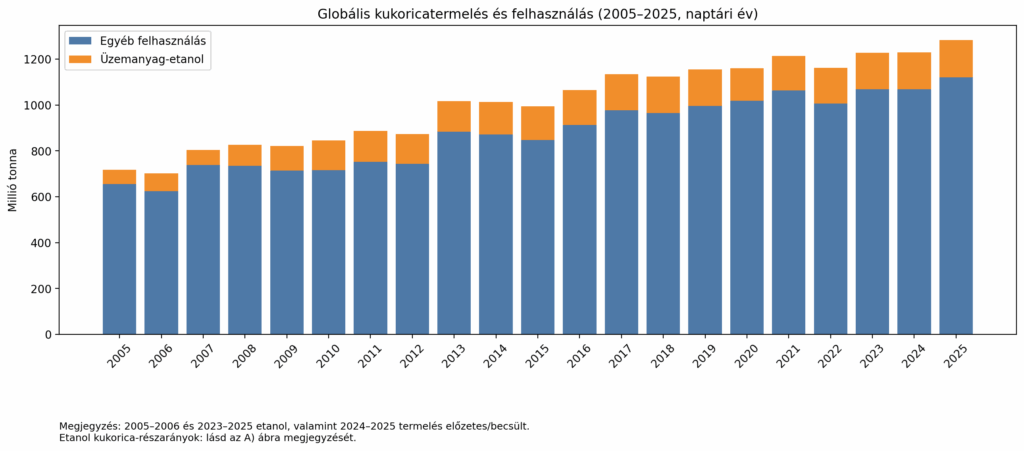

A globális kukoricatermelésen belül ugyan árnyaltabb az üzemanyagcélú felhasználás, de jól látható, hogy 160 millió tonna kukoricából etanol lesz a világban, ugyan ennek a volumene már nem nő:

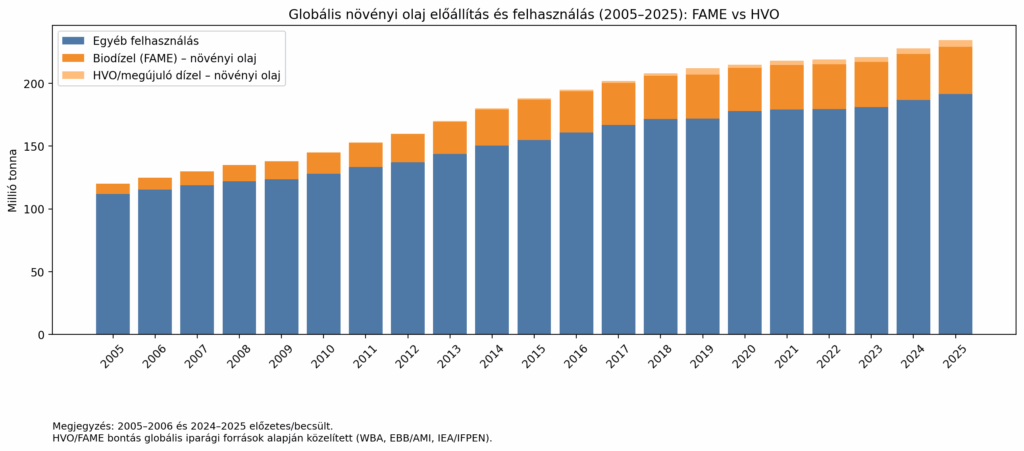

Hasonló a helyzet a növényi olajokkal (pálma, szója, repce, napraforgó, stb.), aminek az összvolumene megduplázódott 20 év alatt, de a bioüzemanyag részarány is jelentősen növekedett, viszont a biodízelé nem, az ún. HVO-jé (hidrogénezett növényi olaj) viszont növekedésnek indult. A HVO-ról, tekintettel annak fontosságára külön elemzésben fogunk írni.

El tudja-e látni a föld élelmiszerrel a folyamatosan növekvő lakosságot?

Számtalanszor vetődik föl a kérdés, sőt, talán inkább megállapítás, hogy a mezőgazdasági termékekre mindig lesz kereslet, mert nő a föld lakossága. Ez sajnos így nem igaz.

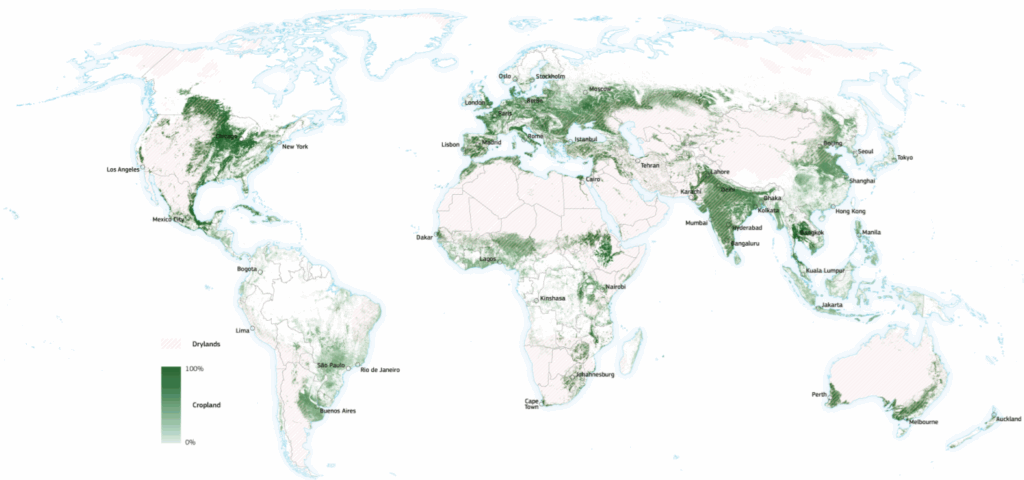

A lentebbi képen a föld jelenleg a szántóföldi növénytermelésbe bevont területeit mutatja. Jól látszik, hogy Európában már nem nagyon van hova terjeszkedni, viszont a tudományos anyagok további bevonható területeket tart számon Oroszországban, főleg a klímaváltozással tolódnak ki területek északabbra és Szibéria felé, illetve Dél-Amerikában.

A lentebbi egy 2010-es Economist cikk fordítása, amit végül soha nem jelentettünk meg, és noha 15 éves cikk, még mindig nagyon fontos dolgokra mutat rá, amikor arra gondolhatnánk, hogy már nincsenek új területek /a fordítás a linkre kattintva megnyitható, sárgával és pirossal kiemelve a lényeg, de megfontolásra javasoljuk az egész elolvasását/. Brazília lényegében több 10 millió hektár fűves, ámde savas kémhatású talajjal bíró szavannát vont be az elmúlt 40 évben, olyan szavannát, ahol évente legalább 900 mm csapadék esik. A talaj savasságát egyszerűen kezelték, 25 tonna mészkővet juttattak ki hektáronként. És ezek általában úgy történtek, hogy „akkor ezt a 20 ezer hektárt bevonjuk, rendelünk 80 traktort, 40 kombájnt, gépeket, gyorsan ugyanígy a környéken létrehozandó nagygazdaságokkal közösen építünk egy új települést a lakosságnak és a munkaerőnek. Az oda vezető utakat a brazil állam meg majd megépíti.„. Ez a folyamat, ha jók a piaci árak, úgyanúgy tudnak folytatódni.

Tehát a magas általános árszínvonal csak gyorsította az új területek bevonását a technológiai fejlődés mellé és ezért volt képes a globális gazdaság gyakorlatilag megduplázni a kukoricatermelést a földön kevesebb, mint 20 év alatt. Hasonló folyamat zajlódott le a szója és az olajos növények esetén is. Az uniós, a területalapú támogatási rendszerekhez hasonlók hiányában, ezekben az országokban viszont szükség esetén bizonyos területeket akár évekre parlagon hagynak.

Ha figyelembe vesszük a bioüzemanyagokat, különösen az etanolt, ami jobban ki van téve az elektromobilitásnak /dízel kamionok és tengerjáró hajók még csak-csak futni fognak évtizedekig/, lévén a benzinest váltja ki, az etanol célú kukorica volumene és vetésterülete és a bevonható területekkel viszonylag gyorsan tudna ellátni a föld még pár milliárd embert (tehát az elkövetkező 50 év növekményét). Tehát nem igaz az az a tétel, hogy a mezőgazdaság nem lenne képes ellátni a földet élelmiszerre, még a klímváltozás ellenére sem.

Mi okozza akkor most mégis a problémát az árakban, ha ez a termelési spirál idáig műkődött?

A terményáraknak magas az ún. kereslet árrugalmasságuk. Ez azt jelenti, hogy viszonylag kisebb mértékű egyensúlytalanságra – kis többlet vagy kis hiány – kilengenek az árak. Ha van egy jó év globálisan, mint ami volt 6-7 éve az olajosokban, ami a napraforgót és a repcét is egyidőben érintette, az árak hirtelen lementek. De mivel konjunktúra volt, ez csak nem egészen egy évig tartott és már lehetett látni a kiutat. Ami viszont most van, mivel a dekonjunktúra, a világgazdaság növekedése akadozik, akadozik a felhasználás korábbi ütemű növekedés, ahol a hangsúly a korábbi ütemen van, most túlkínálat van. És mivel ez a túlkínálat már többedik éve fennáll, a korábbi magas árszínvonal egy alacsonyabb szintre csökkent-csökkenik. Azaz most a volatilitás, a kilengés ezen az alacsonyabb árszinten alakul ki és ez okozza az igazi problémát globálisan. Ami itt a Kárpát-medencében tetézi a problémát, hogy a Kárpát-medence klímája kétszer gyorsabban változik, mint a globális átlag, tehát azt a technológiai fejlődést, amit a magyar agrárvállalkozások véghez vittek az elmúlt lassan 30 évben, a belőle származó anyagi előnyt nem tudják realizálni még akkor sem, ha az árszínvonal csökkenést a technológiai fejlődés azt lehetővé tenné. És ez az igazi probléma Magyarországon és régióban.

Ami sajnos még nem túl jót jelent, hogy az elektomos autók elterjedésével lassan megkezdődik a benzines autók lemorzsoládása. Valójában ez Nyugat-Európában megkezdődött, 2027-2028-től kezdődően Kelet-Közép-Európában is megkezdődik és ugyan mégis engedélyezni fogják a belső égésű motorok gyártását és üzembe helyezését az EU-ban évről-évre csökkenni fog az a benzin mennyiség, amihez hozzá lehet keverni az etanolt. Az USA-ban hasonló folyamat fog végbemenni, csak lassabban. De a nem olyan túl távoli jövőben ez ki fog hatni annak a kereslet árrugalmas kukorica keresletére, minek a termelése megduplázódott két évtized alatt. És pont annak az etanolnak a keresletével kezd majd probléma lenni, ami 2006-ban megmentette az uniós piacot. Hogy ez milyen mértékű változást fog hozni, még kétséges, de hogy fog hozni változást, az biztos. Sőt, már nagy valószínűséggel el kezdődött.

Összességében elmondható, hogy a fenti, ún. termelési spirál jelenség és a már évek óta tartó túlkínálat miatt a költségszinthez képest az általános árszínvonal alacsonyabb szintre csökkent a megelőző bő másfél évtizedhez képest és ezen az árszínvonalon lesz várható az a volatilitás, ami sokkal könnyebb erodálja egy-egy növény vagy egy-egy év jövedelmezőségét. Nyilván a klímváltozás miatti vetésszerkezet váltás, a technológiai váltás (no tillage, stb.) már évek óta zajlik, az agrárvállalkozások nagy része pályázott az AKG-ra, ami kritikus fontosságú lesz a jövedelmezőség biztosításában, azonban az innováció és ésszerű keretek közötti költségcsökkentés még nagyobb szerephez fog jutni.

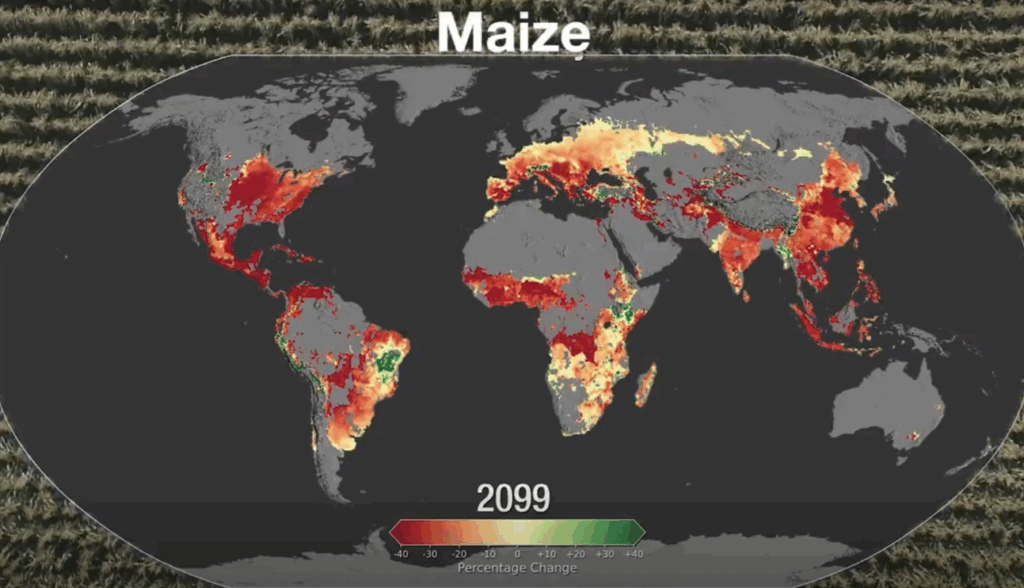

Lentebb 2099-re a globális felmelegedés miatt a Kárpát-medencében a jelenlegi/potenciális hektáronkénti hozamokhoz képest további legalább 40%-kal fog csökkeni a kukorica hozama. Ugyan ez máshol sem javul és ez nagyon hosszú idő, sok innováció jöhet, de szinte biztos, hogy a kukorica szerepe nagyjából a mai dél-romániai és bolgár vetésterület részarányra kell csökkennie országosan (cca. 15%), és lesznek/vannak olyan térségek Magyarországon, ahol szinte fel kell hagyni a termesztésével.

FAO/USDA/AgriMarket.hu

Jogi nyilatkozat

Az AgriMarket.hu weboldala az AgriMarket Software Kft. (továbbiakban: AgriMarket.hu) bejegyzett oldala. Az itt megjelenő tartalom szerzői oltalom alatt áll.